延滞の有無とは関係なく公的住宅ローンについては、住宅ローンサービサー(債権回収会社)である「住宅債権管理回収機構」に業務を委託する銀行が増えているようです。突然に聞き慣れない機関の名前を耳にして慌てませんように・・・(文中敬称略)

住宅ローンの管理が「住宅債権管理回収機構」に移っていた

私は、銀行に在籍していた2003年頃に住宅ローンを組みました。ただし勤務先から借りるのは嫌だったので、全額を住宅金融公庫(当時・・・現在は住宅金融支援機構)から借りました。

住宅ローンの手続きや借入後の問い合わせおよび返済指定の預金口座は(住宅金融公庫の代理店である)A銀行。先般、ある手続きを聞きにA銀行の窓口へ行くと、こう言われました。

「住宅金融支援機構の住宅ローンの管理業務については全て、住宅債権管理回収機構に委託しました。そちらにお問い合わせください。」

ジュタクサイケンカンリカイシュウキコウに委託?

銀行で融資業務に携わっていた私はすぐにピンときて「あー、そうなんだ」と納得しました。

しかし予備知識のない人にとっては「???」→頭の中がクエスチョンマークだらけになるのではないでしょうか?

「住宅債権管理回収機構」はサービサー

「住宅債権管理回収機構」は住宅ローンを扱うサービサー(債権回収会社)です。

日本で法整備が行われてサービサーが誕生したのは1998年のことでした。立法の背景には金融機関の不良債権の処理促進がありました。

そのため当時を知っている人には「サービサーは不良債権の回収管理をする会社」というイメージが強いかもしれません。

「自分は住宅ローンを一度も延滞したことがないぞ!?」 と怪訝に思う人もいるはずです。

取り扱う住宅ローンは不良債権だけではない

実は、サービサーが扱う債権は不良債権だけではありません。「住宅債権管理回収機構」は2010年から正常返済中の住宅ローンについても受託を開始しています。

各銀行も「新規申込」以外の(正常に返済中の)公的住宅ローンの管理については「住宅債権管理回収機構」に委託する動きが起きています。

三井住友銀行(メガバンク)と東京近郊の地方銀行の例

例として、2つの銀行の「事務の委託を告げる」ウェブ案内のリンクを張っておきましょう。

▶三井住友銀行:住宅金融支援機構資金等に関する事務の委託について

▶千葉銀行:住宅金融支援機構資金等に関する事務の委託について

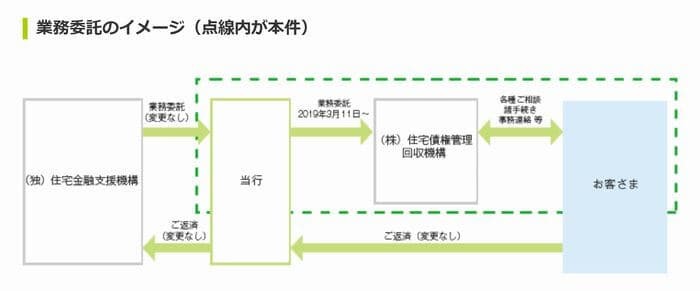

下の図のように「お客さま」には通常は何ら変化がありません。事務委託の通知が郵送されて来るだけです。

三井住友銀行ウェブサイトより引用

私も銀行の窓口で言われて初めて「あーそう言えば通知が来ていたかもしれない!」という状態でした。きっと通知をスルーしている人が多いと思います。

公的住宅ローンを利用している人は、銀行の窓口へ行く前に電話で事務委託の有無を確認したほうが良いです。無駄足とならないように念のため・・・

「住宅金融債権管理機構」は別物

蛇足ながら、紛らわしい名称に「住宅金融債権管理機構」があります。これはバブル崩壊後に破綻した住宅金融専門会社(住専)の資産を引き継いで処理にあたった機関です。

「住宅金融債権管理機構」は1999年4月に「整理回収銀行」と合併して現在の『整理回収機構』になっています。

| 住宅債権管理回収機構(現存) | 住宅金融支援機構の債権管理回収を主とする |

| 住宅金融債権管理機構(→整理回収機構に) | 住専問題の処理機関 |