融資やローンで不動産を担保とする時に、担保設定の登記を保留する「登記留保」という手続があります。 混同しやすい「仮登記」との違いや、銀行が嫌う「抜け穴」について実務経験から平易に解説します。(文中敬称略)

不動産担保の登記留保とは? 仮登記との違いと実務

銀行が行う融資や住宅ローンについて調べたときに、不動産担保の「登記留保(とうきりゅうほ)」という言葉を見聞きすることがあるかもしれません。

「登記留保」と混同されやすい手続きに「仮登記(かりとうき)」という手続があります。

この「登記留保」や「仮登記」と区別するために、通常の担保設定手続を「本登記(ほんとうき)」と言うこともあります。

- 本登記

- 仮登記

- 登記留保

実務に携わっていないと、3つの違いを理解することが難しいと思いますので、噛み砕いて説明しましょう。

不動産の担保設定とは「抵当権」という権利を登記すること

「融資(ローン)を行う側」のことを「債権者」や「貸し手」と呼ぶことが多いです。

しかし、ここでは理解しやすいように「銀行」と呼びます。

銀行が不動産(土地や建物)を担保にとる場合、抵当権(ていとうけん)という権利を不動産に登記します。

不動産登記とは、登記所の帳簿(=登記簿)に記録すること

「登記」とは何か?

簡単に言えば、不動産を細かく分けて登記所の「帳簿(=登記簿)」に記録することです。

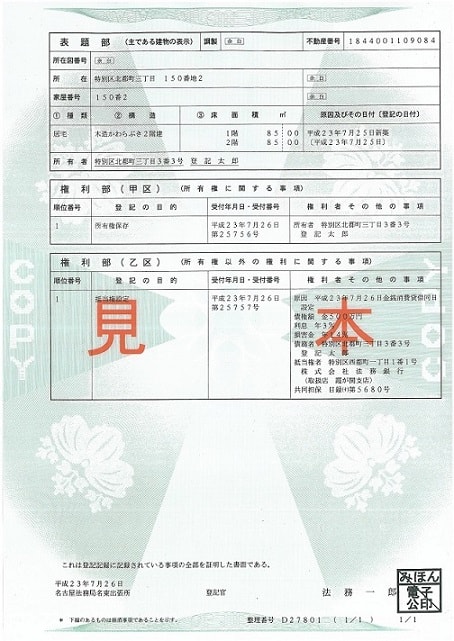

下の写真は不動産登記簿の見本です。

出典:法務省ウェブサイト(http://www.moj.go.jp/MINJI/minji02.html)

各ブロックの説明

| 表題部 | 不動産の内容・明細 |

| 権利部(甲区) | 所有者に関する情報 |

| 権利部(乙区) | その他の情報(担保の設定情報ほか) |

担保設定された不動産と銀行の回収方法

銀行が不動産を担保とする場合には、登記のために必要な書類を揃えて登記所へ申請します。

登記所は、書類をチェックした上で、登記簿の「権利部(乙区)」に”抵当権”という権利を登記(登録および記録)します。

正式な担保設定手続である「本登記」が行われると、第三者(銀行でも借入人でもない相手)に担保の権利を主張することができます。

「担保の権利を主張する」というのは、例えば担保不動産の売買が行われるときに「融資(ローン)を回収できないなら担保を外さない!」と強く言えるのです。

もし借入人(個人とは限らない。債務者ともいう)から返済してもらうことができなくなった場合には、銀行は抵当権を登記している不動産を「処分」することもできます。

競売(きょうばい・けいばい)

不動産の「処分」で有名なのは競売(きょうばい・けいばい※)でしょう。(※銀行や法律専門家は「けいばい」と呼んでいます)

銀行は裁判所に申請することによって、担保の不動産を強制的に売却することができるのです。

そして売れた金額から自分が貸しているお金を担保の設定順位に従って回収できます。

任意売却(にんいばいきゃく)

裁判所による「競売」ではなく、担保の提供者(不動産の所有者)に自ら売却してもらうこともあります。この場合は任意売却(にんいばいきゃく)※と呼びます。(※略して「にんばい」と呼ぶこともある)

任意売却の場合は、銀行員が売買契約の場に同席します。

売買代金から回収する資金を確保(現金や銀行振出小切手を預かるか、または口座への振込と回収オペを確認)してようやく「抵当権の解除に必要な書類」を渡すのです。

担保設定に必要な書類

銀行が不動産に担保設定する(「銀行が不動産を担保にとる」とも言う)のに必要な基本的な書類は以下のものです。

- 抵当権設定契約書

- 不動産権利証

- 印鑑証明書

- 資格証明書(法人の場合)

- 委任状(不動産の所有者本人が司法書士へ登記手続を委任するもの)

不動産担保の「登記留保」とは、必要書類を預かりながら登記をしない

まれに担保設定の契約(抵当権設定契約書)を結びながらも、登記所へ登記を申請しないことがあります。これを「登記留保」と言います。

登記留保の場合に銀行は、上に挙げた登記に必要な書類をいつでも登記申請をすることができる状態で保管しておきます。不動産権利証も預かります。

つまり、印鑑証明書や資格証明書には(登記所が受付してくれる)有効期限(=発行日から3ヶ月以内)があるため、有効期限を越えないように期日を管理して、3ヶ月毎に最新の書類へ更新をし続けるのです。

この期日管理と最新資料を入手するためのアクションが面倒です。

かつ万が一にも最新の印鑑証明書等が入手できない場合には、「登記ができない=担保を第三者へ主張できない」ため大きな問題が発生します。

不動産担保の「仮登記」とは「登記留保」と別のもの

よく「登記留保」と間違われるものに「仮登記」という手続きがあります。

「仮登記」を区別するために、通常の登記を「本登記」と呼ぶこともあります。

「仮登記」はとりあえず担保設定の順位を確保するために行われ、登記簿の「権利部(乙区)」に記録されます。

仮登記のメリットは、抵当権の登記を行うときに収めなければいけない「登録免許税」を節減できることです。

抵当権の仮登記の場合は「1個につき1,000円」と、本登記に比べて安く済むというだけのことであり、銀行が積極的に行う動機にはなりません。

銀行が行う通常の住宅ローンで「登記留保」扱いはない

社内融資制度や消費者金融系がローンを行うときに「仮登記」や「登記留保」とするケースはまれにあると聞きます。

しかし、銀行が住宅ローンで不動産担保の「登記留保」を許容することはまずありません。

上で書いたとおり、管理が面倒かつ保全(=ローンを保護して安全をまもること)に問題があるためです。

不動産担保の「登記留保」で銀行(貸し手)側が抱えるリスク

「登記留保」で必要書類の有効期限をきちんと管理し、最新書類を入手していたとしても、銀行としては決して安心できないのです。

不動産の権利証が無くても登記はできてしまう

リスクのポイントは「不動産権利証」が無くても登記はできるということです。

- 登記所からの「事前通知」 による本人確認

- 司法書士等による「本人確認情報」

このどちらかの手続きによって「権利証の紛失」として売買(所有権の移転登記)ができてしまうのです。

○登記済証(権利証)を紛失したのですが,どうしたらよいのですか?

(法務局 Q&A)

担保にとった”つもり”の不動産が勝手に売られてしまったら?

銀行が抵当権の登記を行う前に、担保不動産の所有者(=担保提供者)が勝手に、担保不動産を第三者へ売却してしまったとします。

すると銀行は、不動産の買い手に対して「この不動産は担保にとっているから売却して回収にあてる」とは言えないのです。

実際に、私の銀行員時代に「登記留保の抜け穴」によって「してやられた!」事件については、銀行と担保「抵当権の登記留保」仮登記との違いと抜け穴を知る(2)に書きました。ぜひご覧ください。