よく見聞きする「クーリングオフ」・・・一定の期間であれば無条件で契約の撤回・解除ができる制度です。私は過去に一度だけ利用したことがあります。バブル崩壊の後の生命保険の契約変更でした。(文中敬称略)

クーリングオフ制度ってどの程度使われているのだろう?

ほとんどの人が何となく知っていると思われる『クーリングオフ』(=一定の期間であれば無条件で契約の撤回や解除したりできる)という制度。

「実際に使ったことがある人はどれだけいるのかなー?」と思うことがあります。

もう50歳を超えた私でさえ、過去に行使したことは1度だけです。

クーリング・オフってなに?

クーリング・オフは、いったん契約の申し込みや契約の締結をした場合でも、契約を再考できるようにし、一定の期間であれば無条件で契約の申し込みを撤回したり、契約を解除したりできる制度です。

ちなみに英語では ”cooling-off period” というそうです。

生命保険の契約変更をクーリングオフした

私が過去に一度だけクーリングオフを行ったのは「生命保険の変更契約」でした。

1994年~1995年頃でした。バブル経済が崩壊して世の中の全てが急な下り坂を転がり落ちていくような時代。

当時の銀行の仕事場には系列グループの生命保険会社の「生保レディ」が自由に出入りしていました。

出入りしている「生保レディ」は各営業店(支店)にいる=つまり転勤するたびに担当「生保レディ」が変わる仕組みでした。

私が最初の転勤をした支店の担当「生保レディ」さんは、人の良さそうなおばちゃん。

ある日「奥野さんが契約している保険をもっと手厚くしましょう」ということで提案され、言われるがままにハンコを押しました。

契約内容の説明がないから不安になった

詳しい説明がなかったので(昼間にじっくり読んでいる余裕などありません)、契約書を持ち帰って自宅で読んでみました。

どうも怪しいです。バブル絶頂の入社時に契約した内容と比較すると明らかに不利な条件になっているようです。

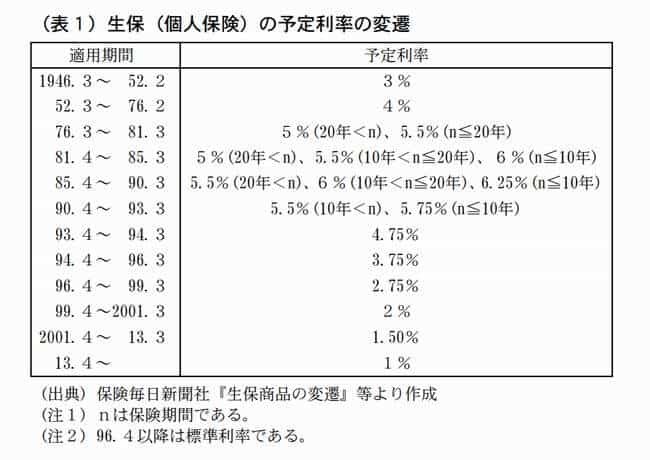

バカ高い予定利率を下げる目的の「乗り換え」

加入当時の生命保険の予定利率は「6%台」の高金利。

JA共済総合研究所「共済総研レポート 2013.2」5ページ から引用

(後から分かったこと)生命保険会社はバブル崩壊後の運用利回りの低下による「逆ザヤ」現象に苦しみ苦境の時代を迎える~そんな入り口にありました。

生命保険会社にとって不利な条件の契約を解約扱いにさせる、いわゆる「乗り換え」をさせられていたのです。

何の説明もなく。。

保険業法第300条4「不当な乗換行為の禁止」

ずっと後に、銀行の保険窓販の解禁に伴い、私も「保険募集人資格」を取得しました。

それで知り得ましたが、この勧誘行為は保険業法違反です。

保険業法第300条(保険契約の締結等に関する禁止行為)

四 保険契約者又は被保険者に対して、不利益となるべき事実を告げずに、既に成立している保険契約を消滅させて新たな保険契約の申込みをさせ、又は新たな保険契約の申込みをさせて既に成立している保険契約を消滅させる行為

ハガキを投函してクーリングオフを行った

次の日に書店でクーリングオフに関する本を買って(当時はインターネットなどありません)、ハガキで「クーリングオフの申し出」を行ったのです。

するとすんなり契約は解除されて、保険の改悪は阻止することができました。

今ではインターネットでクーリングオフの条件や方法を検索できるから便利ですよ。ハガキの書き方まで詳しく出ています。

クーリングオフの後、担当の「生保のおばちゃん」と話をしたかどうかは記憶がありません。

私が転勤してその支店を去るまでは、気まずい関係が続いたのでした・・・