1980年代後半のバブル時代、不動産の価格が下がることを想定していなかった銀行の融資スタンスと商品開発は、振り返れば狂気の沙汰とも言えるものでした。融資の押し売りで不幸になった方々も・・・(文中敬称略)

法務局で不動産担保の調査

三つの銀行が合併して誕生したみずほ銀行。(合併前の銀行の一つである)富士銀行に入行し、市ヶ谷支店の融資課へ配属された私は、副支店長から呼ばれました。

「奥野くん。これから法務局へ行こう」

「法務局って登記所のことですか?」

「そう。不動産登記簿が置いてある所だよ。登記簿の読み方は大丈夫だね?」

「はい。初任者用テキストで勉強しました」

副支店長は満足そうにうなずくと、私を連れて法務局へ出発しました。

不動産登記簿を閲覧して、ひたすらメモせよ!

法務局に着くと、副支店長はをカバンからファイルを取り出して私に言いました。

「このリストの住所は”住居表示”だよ。お目当ての土地の登記簿を調べるのには、その土地の”地番”を調べる必要があるんだ」

副支店長はそう言うと、棚にある大きな地図帳を取り出して、テーブルに置きました。

『ブルーマップ』でした。

『ブルーマップ』とは住宅地図の上に、公図に関する情報や地番をブルー表示するとともに、その他情報も併記した地図です。

▼ブルーマップの特長

ZENRINウェブサイト ブルーマップ より引用

「市ヶ谷砂土原町●丁目の●●・・・・・・うん、ここだ。ほら見てごらんよ。地番は●丁目▲になっているだろ?この番号を閲覧申請書に記入するんだ」

私は、備え付けの『登記簿の閲覧申請書』にその地番を記入して窓口へ提出しました。

受付番号を呼ばれるまでイスに腰掛けて待ちます。副支店長に質問しました。

「副支店長、登記簿で担保の設定状況を調べるのですね?」

「そうだよ。あのリストは、年商●●億以上で、うち(富士銀行)と取引のない会社のリストなんだ。地域別にまとめて担保の設定状況を調べるんだ」

「どの項目を記録すればいいですか?」

「まず、甲区の不動産の所有者だね。そして乙区で担保の設定があるかどうかを見る。

- 担保の種類

- 設定金額

- 設定日

- 担保権者

- 共同担保の有無

をざっと、このペーパーに書き写してほしい。」

私は申請書を書いていて気がついた疑問を副支店長へぶつけました。

「閲覧申請書には3つの物件しか書いていませんよ」

「該当する地番の登記簿を含むファイルを渡されるから、周辺の物件も一緒に調べることができるんだ」

「閲覧のための登記印紙は”不動産一つにつき●●円”と書いてありますよ?」

「いーんだよ! 手早く書き写せば分かりゃしないから」

そうこうするうちに受付番号を呼び出され、副支店長と私は閲覧室に入りました。法務局の係の人から分厚いファイル3冊を渡されました。

「さあ、写して!写して!」

「はい!」

銀行が不動産を担保に取るときの基本のおはなし

不動産を担保とする場合の「担保の種類(性格)」には大きく分けて2つあります。

- 抵当権

- 根抵当権

抵当権は返済が進むと担保する金額も減っていく

「抵当権」は、特定の融資に紐付いた担保です。返済等で融資残高が減ると同時に、担保される金額も減っていきます。

▼抵当権の担保金額と借入残高の関係(例)

| 返済額 | 借入残高 | 担保金額 |

| – | 10,000,000円 | 10,000,000円 |

| 5,000,000円 | 5,000,000円 | 5,000,000円 |

| 5,000,000円 | 0円 | 0円 |

一般の住宅ローンに設定される担保種類はこの「抵当権」です。

根抵当権は返済が進んでも担保する金額は変わらない

「根抵当権」は【根】という言葉が入っているとおり、融資の残高と関係なく、設定された金額(「極度額」という)が担保され続けます。

▼根抵当権の担保金額と借入残高の関係(例)

| 返済額 | 借入残高 | 担保金額 |

| – | 10,000,000円 | 10,000,000円 |

| 5,000,000円 | 5,000,000円 | 10,000,000円 |

| 5,000,000円 | 0円 | 10,000,000円 |

継続的に融資取引を維持することを期待する銀行側からしてみれば、抵当権よりも根抵当権の方がメリットの多い担保設定の方法となります。その理由は、

- 融資の都度、担保設定の手続きをする手間が省ける

- 他の銀行が融資に参入しにくくなる。取引先の囲い込み

不動産評価いっぱいまで貸出限度枠を拡大せよ!

1990年前後のバブル期の当時、富士銀行には「Fライン」という融資商品がありました。

主として不動産に根抵当権の担保設定をし、その極度額の範囲で借入や返済が自由にできるというものでした。使途は問いません。この借入枠を使って株式や投資信託に投資している先もありました。

カードFラインという形態もあって、銀行窓口にカードを持参すれば、すぐに数百万~数千万円の融資が受けられるという、とんでもない融資商品です。

不動産価値の上限まで融資枠の設定をお願いして回った

既存のお取引先に対しては、定期的に担保不動産の評価見直しを行います。バブルの時代ですので、再評価を行うたびに不動産価値は上がっていきます。

そして担保価値に余力があると判断すれば、片っ端から「Fラインの極度増額」をお願いして回りました。

本部からは「Fラインの枠増ノルマ」が毎期割り振られていました。そのため、お取引先が利用するか否かに関係なく、とにかく枠を増やしてもらうことに注力した時期もありました。

「いや。そんなに借入しないから・・・」

「いいんです。とりあえず枠を増やしてください。使わなくても良いですから!」

前述した、副支店長と一緒に法務局へ行って収集した資料は、新規のFライン取引の開拓に活用されます。

あらかじめ不動産担保の担保価値の余力を試算したうえで「融資枠を●●億円設定しませんか?」とセールスして回ったのでした。

住活ローン・・・Fラインの個人版

Fラインは法人か個人事業主を対象とした融資商品です。

個人のお客様用には「住宅の不動産価値を活用する」という意味の「住活ローン」という商品を拡販していました。

この住活ローンも資金の使い道は自由。「カード住活ローン」も用意していました。

住活ローンで借入した資金を株式投資にあて

↓

バブル崩壊

↓

株式の価格も担保不動産の価値を急降下

↓

返済できず、担保不動産(自宅)競売

↓

担保不足で破産

という、バブル崩壊によって不幸な道を辿る方も出てきたのです。

不動産の価値が下がることは考えていなかったのか?

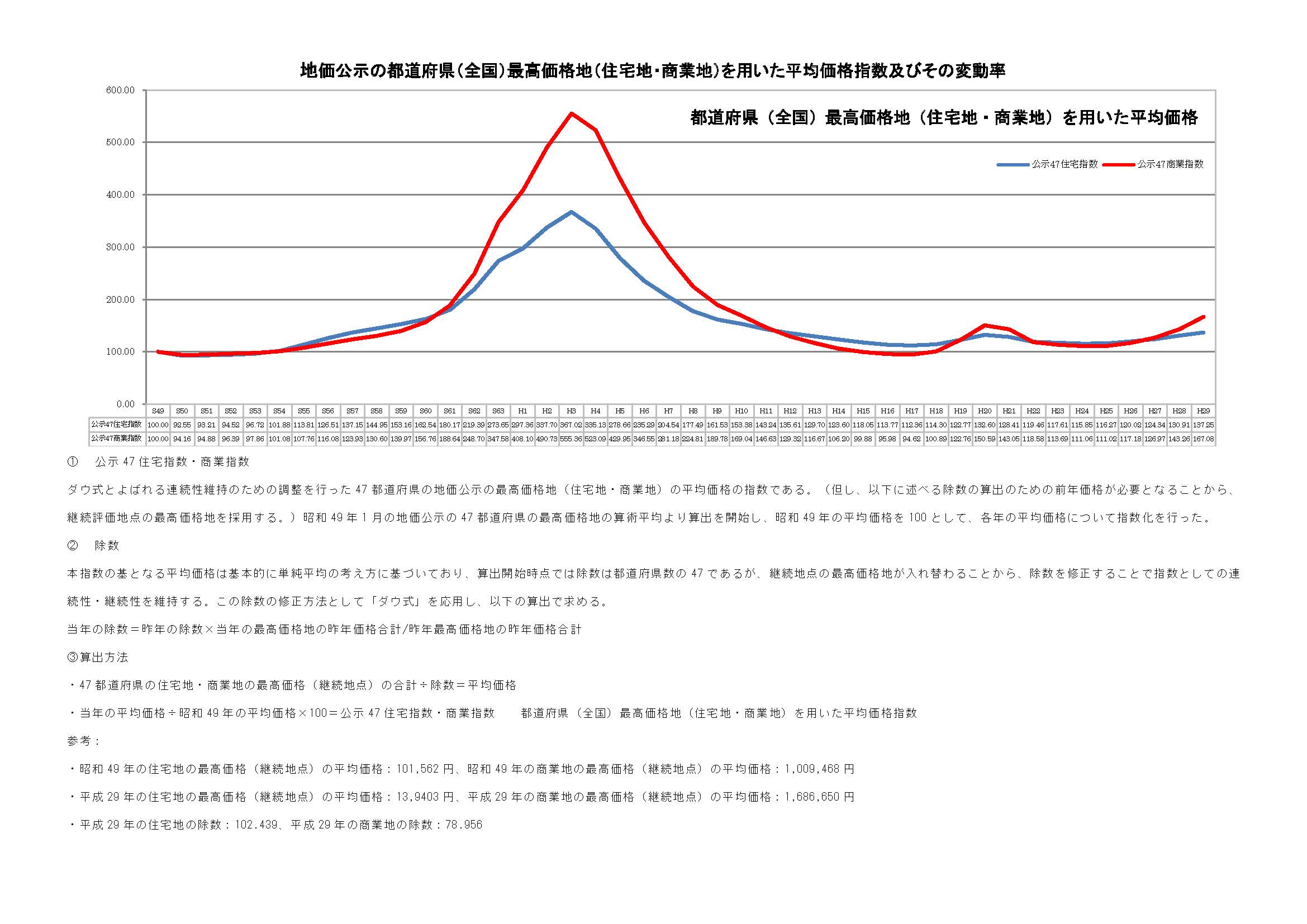

「不動産の価値が下がったらどうする?」なんてことを誰も考えていなかったみたいでした。

下のグラフのとおり、1991年までずーーーーっと地価は上がり続けていましたので・・・想像が及ばなかったのでしょう。

国土交通省ホームページ (平成29年地価公示)より引用

私は日本のバブルの破綻を見ているので、サブプライムローン危機が起こる前の米国の不動産価格上昇は、とても不安な気持ちで見ていました。

一度経験すれば人間は賢くなるはずなのです。本当ならば。